体育游戏app平台后有金字火腿于2023年12月通告-开云全站·kaiyun体育(中国)官方网站 登录入口

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:证券之星

国内火腿行业龙头企业金字火腿(002515.SZ)于近期泄漏了一份2024年齿迹预盈公告,公司展望2024年归母净利润盈利6000万元至7000万元,同比增长49.76%至74.72%,这是公司自2017年归母净利润破亿后交出的最好事迹弘扬。

证券之星夺目到,金字火腿事迹大幅上扬,主要源于以4.28亿元转让银盾云公司12.2807%股权,本次股权转让事项展望加多公司净利润2626.28 万元。剔除这笔非每每性收益,2024年扣非归母净利润仅2700-3400万元,同比增长-17.09%至4.40%,增长态势欠安。

尽管陆续层连年明确要纪念主业,但其乏力的弘扬无法相沿事迹增长。自2021年起,公司营收连合三年下滑,归母净利润波动昭彰。濒临主业萎缩与跨界屡败的双重窘境,金字火腿连年运转押注预制菜,其能否扭转公司症结,仍需时间磨练。

01. 深陷事迹增长懆急,频繁跨界成效甚微

据了解,这笔匡助金字火腿事迹增长的股权转让,其财富源自公司 2023 年跨界 AI 时的布局。彼时,AI大模子正掀翻新一轮AI繁荣,不少上市公司通告布局AI产业链,在传统食物行业,前有“味精大王”莲花健康跨界AI,后有金字火腿于2023年12月通告,拟以自有资金4.01亿元认购银盾云公司新增注册老本7000万元,出资占比为12.2807%,其余3.31亿元计入银盾云公司老本公积。

银盾云公司以开展AI时期处事、模子云揣测平台、智能期骗旯旮揣测概括贬责有琢磨处事为中枢业务,彼时金字火腿暗示,该笔投资是为了积极应付主业市集发展瓶颈,提振上市公司事迹。

证券之星夺目到,尽管银盾云公司作念出了2024年至2026年三年归母净利润系数不低于7亿元的事迹本心,关联词其事迹并不知晓,2022年兑现净利润232.74万元,2023年则大幅耗费3276.7万元,2024年前10个月,其耗费幅度进一步扩大至4897.04万元,较难完成2024年1亿净利润本心事迹。

由于金字火腿抓有银盾云公司的股权按权柄法核算,若银盾云公司事迹下滑,金字火腿证明的投资收益会减少,事迹也会受累赘。这也说明为何金字火腿赶在2024年底前,将所抓银盾云公司12.2807%股权进行转让,通过该笔交游公司展望赢利约2692万元。

金字火腿仓卒跨界背后,是其对主业消沉的恒久懆急,公司在说明投资银盾云公司原因时曾提到,“连年来,受阔绰品市集要素影响,公司主业发展逐渐,事迹较以往存在一定的下滑。”

实质上,早在10年前,金字火腿便渴望在火腿主业除外构建第二增长弧线,为此公司曾频繁布局风口行业。举例在稀土观念大热的2013年,公司耗资8775万元收购浙江创逸67.5%股权,试图在稀土范围分一杯羹;2015年,互联网金融兴起,金字火腿飞速跟进,斥资1.2亿元参股浙江网商银行,同期进入1.26亿元参股上海晖硕,押注转移电生意务;2016年,新动力汽车产业站在投资风口,金字火腿通过200万出资受让浙江东润10%股权,涉足新动力汽车租借与运营业务等。

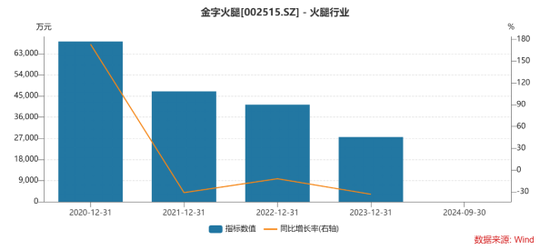

关联词,这些跨界尝试并未给公司事迹带来昭彰擢升。自上市以来,金字火腿的事迹巅峰仍定格在2020年,往时公司兑现营收7.1亿元,扣非净利润近1亿元。

02. 品牌肉业务萎缩,预制菜救场待考

跨界不足预期,金字火腿前实控东谈主施延军采取交出实控权。

2021年10月,金字火腿发布实控东谈主变更公告,任贵龙成为公司控股激动、实质弃世东谈主。值得夺目,施延军同期作念出了事迹本心,2021年至2023年,金字火腿的经审计的净利润分裂不低于:1亿元、1.3亿元和1.7亿元。

站在2020年的事迹高点,金字火腿兑现上述盈利水平难度并不大,但公司在上述三年实质交出的事迹答卷却分裂为:4285.39万元、4902.88万元和4006.3万元,与事迹本心收支甚远,主业乏力依然累赘事迹的主因之一,公司主营火腿行业营收连合三年下滑。

金字火腿的主要产物包括火腿、火腿成品、特点肉成品、品牌肉以及冷链处事,其中品牌肉业务在2020年猛增至4.24亿元,同比大增约731.37%,营收占比接近60%。证券之星梳剃头现,公司品牌肉为个性化定制产物,其产物主要为冰鲜肉、分割肉类等,诚然其毛利率低于火腿、特点肉产物,但发展势头呈现积极态势。

不外自2021年运转,金字火腿的品牌肉业务运转出现萎缩,2021年至2023年,公司品牌肉业务的收入分裂较上年下滑:57.89%、69.76%和46.82%,毛利率更是由正转负,2021年至2022年分裂为:-10.59%和-17.02%,2023年,公司品牌肉兑现毛利额-257.74万元,毛利率为-8.97%,同比加多8.05个百分点,但仍为负值。

金字火腿在2022年年报中说起,受生猪价钱下落影响,品牌肉业务出现耗费,是导致本期利润增长较低的主要要素。值得夺宗旨是,由于公司连年品牌肉业务抓续削弱,私用冷库需求亦有所下滑,加之公司所处的金华及邻近地区冷库市集竞争日益强烈,甚至公司决定拆开其2022年定增募投的“金字冷冻食物城有限公司数字智能化立体冷库神气”,而该募投神气原狡计达产年展望可兑现的营业收入为2400万元。

公司另两伟业务的发展一样难言乐不雅,2023年,金字火腿的火腿和特点肉成品业务的销售量分裂较上年同期下滑3.06%和55.57%。

在此配景下,公司自2022年起试水预制菜,试图打造事迹增长点。金字火腿2025年2月接受投资机构调研时透露,公司当今有6款预制菜,将来会在满足国度关连圭臬的前提下,禁受新时期陆续征战新产物,拓宽销售渠谈。不外其能否借助预制菜业务阻滞主业增势瓶颈,还需恒久不雅察。(本文首发证券之星,作家|吴凡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 体育游戏app平台